오레일리(O`Reilly Automotive, ORLY) 주식 탐색

안녕하세요. 미국 주식 종목 탐색기 입니다.

이번에 알아볼 종목은 오레일리 오토모티브 기업입니다.

기업 이름에서 유추할수 있듯이 차량과 관련된 기업이며

다양한 차량 부속 부품 및 악세사리 그리고 차량 도구들을 판매하는

오프라인 매장 기업입니다.

서양 국가에서는 DIY서비스가 상당히 발달되어 있으며

집을 유지 보수하는 DIY뿐만 아니라 차량 또한

가능하므로 이런 DIY를 겨냥한 차량 부품 전문 소매 기업이라고

생각됩니다.

현재 미국 47개주 그리고 약 5400여개의 지점을 보유하고 있으며

거의 미국 전역에 걸쳐져 있다고 무방하다고 생각됩니다.

기업 분야상 경기 소매 주 라고 생각되며

본사는 미주리에 위치하고 있습니다.

총 직원은 약 8만2천명이며 시가총액은 약 290억 달러의 대기업입니다.

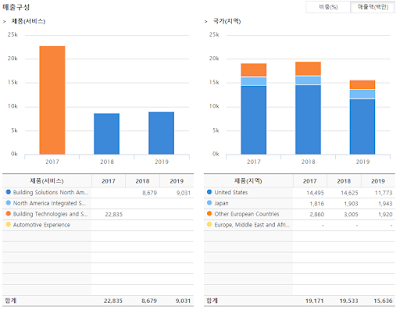

기업 매출

(출처 - 영웅문 글로벌 HTS)

매출은 차량 애프터 마켓 부품으로 아마 차량 출고후에 쓰이게될

다양한 차량 소모품과 부품들이라고 생각됩니다.

현재 매출은 이것 하나 뿐이며 어떻게 보면 상당히 단순한 매출구조와

품목이라고 생각됩니다.

매출 지역은 현재 미국 한곳이며 아직은 해외에는 진출하지 않는 것으로

보이지만 동 기업의 다른 해외 주식에서는 멕시코와 유럽에도

진출한 것으로 나오는 것으로 보아 같은 브랜드는

해외 진출한 것으로 생각됩니다.

이 주식으로만 봤을떄 간단한 매출 구조와 지역으로 인해

워렌 버핏과 피터 린치가 말했던 투자자들이 이해하기 쉽고

남에게도 설명하기 쉬운 기업 매출이라고 생각됩니다.

간단한 재무제표

(출처 - O`Reilly Automotive in Yahoo Finance)

2009년 이후 상승하는 추세를 보여 주고 있으며 2009년 저점에 비해

2019년에는 약 15배 이상의 성장폭을 보여 주고 있습니다.

2017년에 한번 하락을 했었지만 다시 큰폭으로 상승했지만 2020년의

시작 부터 큰폭으로 하락하는 모습을 볼수 있습니다.

아마 코로나 바이러스로 인한 증시 폭락과 필수 소비재를 제외한

소비 위축으로 인한 감소가 아닌가 생각됩니다.

바닥은 약 200달러 선으로 생각되지만 아직은 바닥까지

내려가는 것은 악재가 있지 않는 이상은 바닥까진 닿긴 힘들것이라고

생각합니다.

단기적인 관점에서는 하락세로 전환되는 시점이라고 생각되며

장기적인 추세로는 아직은 상승세라고 생각됩니다.

간단한 재무제표

(출처 - 영웅문 글로벌 HTS)

대부분의 트렌드가 꾸준히 상승하므로 상당히 좋은 현상이라고 생각합니다.

매출액, 당기 순이익, EPS가 매년 꾸준히 상승하며

상당히 안정적인 성장세라고 생각합니다.

손익계산세에서 이보다 좋은 기록을 보여주는 재무제표는 보기 힘들다고

생각합니다.

(출처 - 영웅문 글로벌 HTS)

자산과 부채 또한 꾸준히 상승하며 기업의 규모는 꾸준히

커지고 있다고 생각합니다.

하지만 자본은 반대로 하락하는 추세로

기업의 자본에서는 조금 적신호가 아닌가 싶으며

다른 기업들에 비해 상당히 낮은 자본이라고 생각합니다.

(출처 - 영웅문 글로벌 HTS)

순 영업 현금흐름, 당기 순이익, 그리고 잉여현금흐름 모두

상승세라고 생각되며 이는 상승세라고 봅니다.

순 투자현금 흐름은 마이너스이며 순 재무 현금 흐름또한 마이너스 입니다.

이는 현재 기업의 투자 자금이 회수되는 것보단 투자되는 것이 많다는 것이고

재무현금 호름또한 채권자나 주주들에서의 자본 유출이 일어났다고 생각됩니다.

이말은 현재 기업에서는 채권자와 주주들에게 자본이 유출되었다는 것이며

기업의 결정권이 있는 이상 마이너스 유출은 아마 자본은 여력이 되기때문

이라고 생각되며 만약 그렇지 않으면 자본 흡수를 통해

플러스가 되는 것이 보통의 경우라고 생각합니다.

그래서 아직은 큰 부정적인 요소는 아니라고 생각합니다.

(출처 - 영웅문 글로벌 HTS)

매출액 증가율과 순이익 증가율이 둘다 매해 플러스 인것으로 보아

꾸준히 성장하고 있다는 것을 알 수 있습니다.

순이익율은 약 12-13%이며 이는 다른 기업들에 비해 조금

낮은 수치가 아닌가 싶습니다.

그리고 자기자본이익율(ROE)는 폭발적으로 상승하고 있는데

사실 자본이 꾸준히 하락하고 순이익이 상승하면서

생긴 기이한 현상이며 수치라고 생각되며 이는

별로 신빙성이 있는 수치는 아니라고 생각합니다.

PER은 약 22이며 적정주가 내지 조금 저평가라고 보이며

주당 순 현금 흐름은 약 26입니다.

이는 조금 저평가수준이라고 생각됩니다.

주당 순 자산 가치 비율은 약 268이며 상당히 많이 고평가된

상황이라고 봅니다.

하지만 이 수치는 기업의 자본이 꾸준히 하락하면서

생긴 기이한 수치라고 봅니다.

주당 순자산 가치 비율을 제외한다면 적정주가 내지 조금저평가

라고 생각됩니다.

이 기업은 현재 배당을 실시 하지 않고 있습니다.

기업 이슈

일단은 전문가들은 꾸준한 매출세와 펀더멘탈로 인해

긍정적으로 보는 시각이 우세한 것으로 생각됩니다.

하지만 당연히 코로나 바이러스에 대한 공포감과 소비위축으로

인한 실적감소가 당연히 예상된다고 봅니다.

다만 이 기업의 실적 발표에서 보았던 대화에서는

코로나 바이러스로 인한 봉쇄와 영업 정지의 리스크가 있지만

현재 방문 픽업과 딜리버리 서비스가 시행되고 있으며

이번 분기는 감소가 예상됩니다.

하지만 저번 분기와 비슷한 수치의

순이익율이 예상되며 여태까지의 건실한 재무제표가

뒷받침되어 다시 상승할 것으로 보임

2020년에는 약 180여개의 지점을 런칭할 계획이라고 보도했습니다.

2020년 1분기에서의 실적 수치는

시장의 예측과 비슷한 수준이며

심지어 코로나 바이러스라는 리스크가 있음에도

작년도 같은 분기보다 조금 성장한 수치라고 말하고 있습니다.

후기

이렇게 오레일리 기업에 대해 조금 알아 보았습니다.

다양한 자동차 부품, 도구, 악세사리들을 판매하는

오프라인 매장 기업이며 이 주식에서는 미국에서만

활동하는 것으로 나오고 있습니다.

차트에서는 강력한 상승세 였지만 현재 하락을 경험하고 있으며

장기적인 추세로는 상승세라고 보지만

단기적인 관점에서는 하락으로 전환하는 시점이 아닌가 싶습니다.

재무제표에서는 상당히 견실하다고 생각하지만

꾸준히 감소하는 자본이 흠이라고 생각합니다.

현재 주가는 신빙성이 조금 떨어지는 주당 순자산

가치 비율을 제외한다면 적정내지 조금 저평가

수준이 아닌가 싶습니다.

기업 내부의 큰 이슈는 없는 것으로 보이며 현재

기업의 임원들은 기업 실적 발표에 자신감을 가지고

긍정적으로 보고 있으며 실제 수치도

양호한 편이라고 생각되므로 낙관적이라고 생각합니다.

개인적인 생각으로는 상당한 성장주이자 실적이 코로나 바이러스로 인한

봉쇄에도 불구하고 다른 오프라인 기업들보다 덜 영향을

받는 다고 생각합니다.

그리고 실적에 따라 올라는 기업 실적은 상당히 인상깊은 성장이며

급격한 성장처럼 보였었지만 기업의 재무제표에 따라 성장한

것이라고 봅니다.

이상 미국 주식 종목 탐색기 였습니다. 읽어주셔서 감사합니다.

댓글

댓글 쓰기