라이온델바젤(Lyondellbasell, LYB) 주식 탐색

안녕하세요. 미국 주식 종목 탐색기 입니다.

이번에 알아볼 종목은 라이온델바젤 기업입니다.

이 기업은 폴리에틸렌 및 폴리프로필렌 화학소재를

다루고 있으며 그에 관한 라이센스 기술들을 제공하는 기업입니다.

뿐만 아니라 여러 화학 물질과 그와 관련된 다양한 기술

라이센스를 가지고 고객에게 제공하기도 합니다.

기업 분야는 화학 소재이며

본사는 네덜란드 로테르담에 위치하고 있습니다.

총직원은 약 1만 9천명이며 시가 총액은 약 230억 달러입니다.

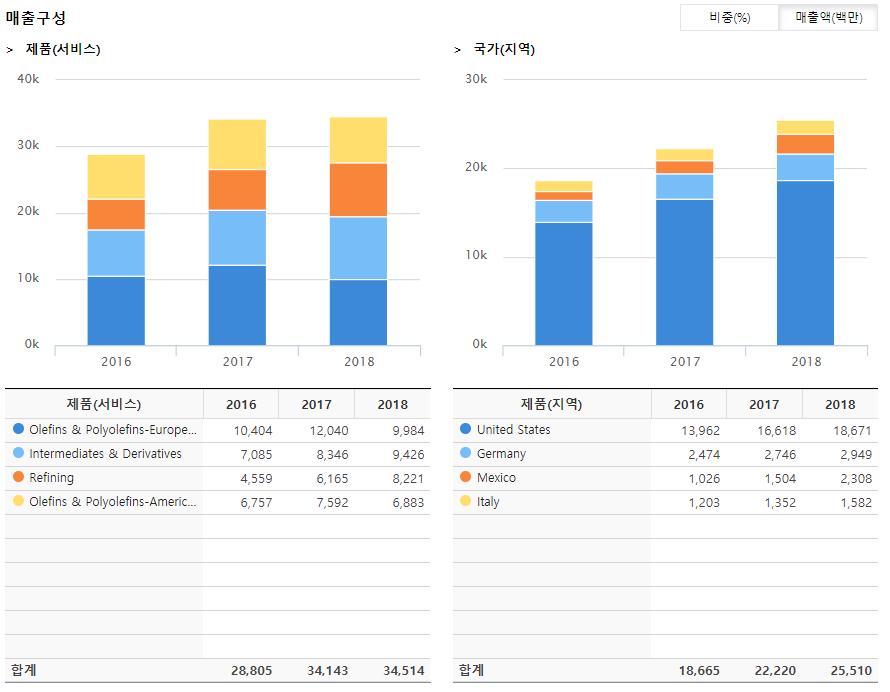

기업 매출

- 라이온델바젤)

매출 1위는 올레핀과 폴리올레핀을 통한 유럽과 아시아 및 국제시장

매출입니다.

올레핀은 에틸렌, 프로필렌, 부타디엔등의 화학 물질이며

폴리올레핀은 폴리 에틸렌과 폴리프로필렌등의 물질입니다.

매출 2위는 중간체와 파생상품이며 화확 소재를 추출하거나

정제하는 과정에서 생산되는 기타 화학품이라고 봅니다.

3위는 정제 이며 4위는 올레핀과 폴리올레핀의 아메리카 매출입니다.

어느 한쪽으로 비중이 치우쳐져 있지않고 골고루 분포되어 있습니다.

매출 지역 1위는 미국으로 약 70%의 비중을 차지하고 있습니다.

2위는 독일이며 3위는 멕시코 4위는 이탈리아 입니다.

해외에는 이미 진출한 상황이지만 아직은 미국에서 주로 활동하고 있습니다.

기업 차트

이 기업은 주식 상장에 2010년에 되어서 주가에 대한 기록은 이때부터

시작합니다.

2010년 저점이후로 꾸준히 상승하다 2015년에 하락후 조정되는 모습을 보여주다

2018년 다시 상승했었지만 다시 하락하는 모습입니다.

2020년 증시 폭락으로 인해 같이 폭락하는 모습으로 현재 증시가 어느정도 회복

되었지만 이 기업은 아직 증시만큼 회복되는 모습은 아닙니다.

장기적인 추세나 단기적인 추세 둘다 하락세라고 봅니다.

간단한 재무제표

- 라이온델바젤)

부채는 꾸준히 상승하는 추세이지만 자본은 상승하다 최근 년도에

하락했으며 최근 분기에서도 하락하는 모습입니다.

그에 반해 자산은 꾸준히 늘어나고 있으며 자본의 하락폭보다 부채의

상승폭이 커서 생긴 현상이라고 봅니다.

기업의 규모는 갈수록 커지고 있지만 규모안에 부채가 갈수록 늘어나는 추세라

조금 부정적인 요소라고 생각합니다.

매출은 상승했다가 최근 년도에 다시 하락했으며 당기 순이익도 비슷합니다.

그리고 최근 분기의 당기 순이익은 큰 하락을 보여줌으로

약간 부정적인 요소입니다.

순현금 흐름은 하락하는 추세이며 최근 분기에서는 마이너스를 기록하고 있습니다.

투자 현금 흐름은 꾸준한 마이너스를 기록하고 있으며

기업의 투자는 계속되고 있어서 긍정적인 요소입니다.

부채 비율은 약 300%내외로 다른 기업들에 비해 많이 높은 수치이며

갈수록 늘어나고 있습니다.

아직 단기 채무 비율이 낮고 최근 년도의 순현금 흐름 수치도 낮은 편이

아니라 아직은 괜찮다고 보지만 이 추세가 계속된다면

불안해질것이라고 봅니다.

자기자본 이익율(ROE)은 약 53%내외로 이는 다른 기업들보다 기이하게

높은 수치이며 이는 자본이 낮고 당기 순이익이 높아서 생긴 현상이라고 봅니다.

순이익율은 약 12%로 다른 기업들 보다는 조금 낮은 수치라고 생각합니다.

PER은 약 8.8로 이는 저평가 되었으며

동종 분야 평균보다도 낮은 수치입니다.

주당 순현금 흐름은 약 35로 미국 기업 평균과 비슷한 수치입니다.

동종 분야 평균보다도 낮은 수치입니다.

주당 순자산 가치는 약 3.1로 이는 조금 고평가 되었다고 봅니다.

현재 주가는 적정주가 내지 조금 저평가 수준입니다.

(출처 - 영웅문 글로벌 HTS)

배당율은 약 6%로 이는 다른 배당 주식들보다는 높은 수치입니다.

배당 성장율은 약 9%내외로 이는 약간 높은 수치이며

이 기업은 기업 상장후 꾸준히 배당을 성장시켜왔습니다.

배당 기록이 길진 않지만 현재 있는 기록으로는 배당 안정성이 양호하다고 봅니다.

배당 성향은 약 53.7%로 배당율에 비해 낮은 수치이며

아직 배당을 더 성장시킬 여력이 있는 배당성향이라고 봅니다.

배당 투자하기에는 괜찮은 주식이라고 봅니다.

기업 이슈

(출처 - 영웅문 글로벌 HTS)

기업 내부의 이슈로는 코로나 바이러스로 인한 봉쇄로 많은 공장을

문을 닫았었고 현재 2분기에는 공장을 전원 재가동을 목표로 움직이고 있습니다.

그리고 미국의 원유 수입량이 늘면서 기업의 공장도 더 활발히 움직일 것으로

전망됩니다.

원유에서 추출되어 화학소재를 만든기업이라서

원유에 따라 조금 민감한 모습을 보이는 기업이라고 생각합니다.

증권사들은 비중 확대의 의견을 제시하고 있습니다.

앞으로 공장 재가동을 통한 매출 상승을 전망하고 있으며

원유재고량이 늘면서 기업의 생산량도 더 늘어날것이라고 보고 있습니다.

그리고 PER이 저평가 되었다는 점이 긍정적인 전망을 만들고 있습니다.

하지만 매출은 이미 많이 감소했으며 재무제표에서도 점점 부정적인 요소들이

드러나고 있어서 보유의 의견을 제시하는 전문가들도 있습니다.

후기

이렇게 라이온델바젤 기업에 대해 조금 알아보았습니다.

네덜란드의 화학 소재 기업으로 해외에도 진출했지만 아직은

미국에서 주로 활동하고 있습니다.

차트에서는 하락세를 보여주고 있으며 재무제표에서는

초반엔 긍정적이었으나 갈수록 부정적으로 변하가는 과정이라고 봅니다.

현재 주가는 조금 저평가 및 적정주가 수준으로 배당율은

높고 안정적인 편입니다.

증권사들은 이 기업에 대해 비중 확대의 의견을 제시하고 있습니다.

개인적인 생각으로는 투자하기는 조금 어려운 기업이라고 생각합니다.

차트와 재무제표는 부정적으로 흘러가고 있습니다.

하지만 전망은 양호한 편이며 배당 또한 상당히 좋아서

배당 투자하시는 분들에게는 괜찮은 주식이라고 생각합니다.

하지만 가치투자나 성장주 투자를 하시는 분들은 이 기업은

안맞는다고 보며 투자를 고려하시기전 충분이 기업에 대해

알아보시고 어떠한 제품들을 팔고 서비스하는지 확실히

유념한 후에 고려해 보시는 것이 좋을것같습니다.

기타 다른 의견이나 뉴스 및 정보들을 댓글로 알려주시면 감사하겠습니다.

이상 미국 주식 종목 탐색기 였습니다. 읽어주셔서 감사합니다.

댓글

댓글 쓰기