닥터 호튼(D.R. Horton, DHI) 주식 탐색

안녕하세요. 미국 주식 종목 탐색기입니다.

이번에 알아볼 종목은 닥터 호튼 기업입니다.

이 기업은 미국의 거대한 주택 건설기업으로

여러 자회사들을 통해 여러 주에 주택 및 아파트 그리고 많은

건물들을 건설하여 판매하고 있습니다.

현재 미국에서 가장 큰 건설업체이며 기업 분야는

산업재이자 건설입니다.

총직원은 약 8천명이며 본사는 미국 텍사스에 위치하고 있습니다.

시가총액은 약 230억 달러입니다.

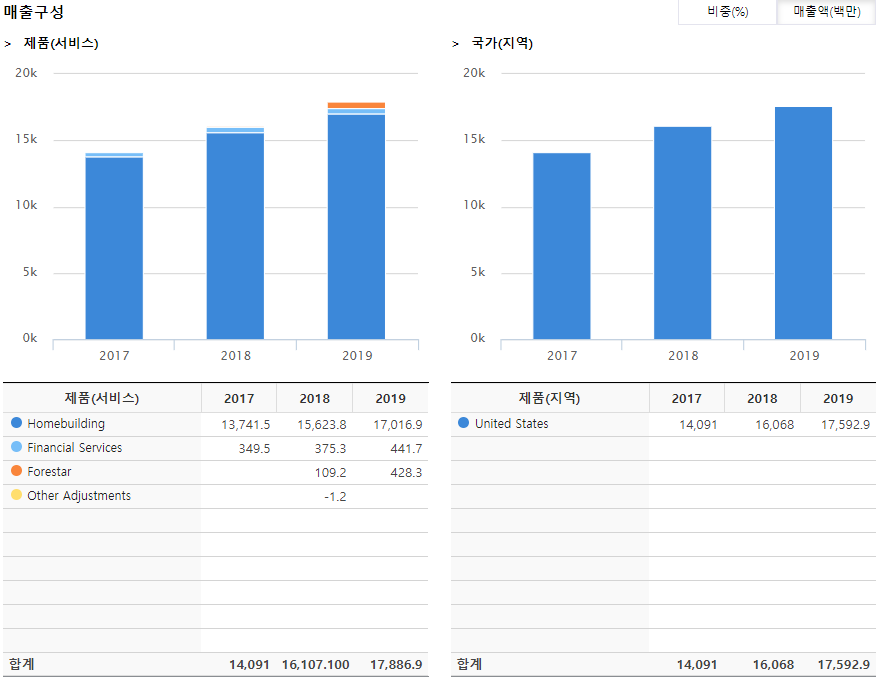

기업 매출

-닥터 호튼)

매출 1위는 주택건설이며 이 기업의 주력매출이자

총매출의 거의 전부를 차지하는 모습입니다.

2위는 금융서비스로 이는 주택 구입에 필요한 모기지 및

대출을 통한 서비스로 생산되는 매출입니다.

매출 3위인 Forestar은 아마 주택 건설 초기의 토대 다질때 베어버리는

나무들을 판매하는 것으로 짐작됩니다.

매출 지역 1위는 미국으로 현재 미국 한곳으로만 한정되어 있습니다.

해외에는 아직 진출하지 않는 것으로 보입니다.

기업 차트

(출처 -

D.R. Horton in Yahoo Finance)

2009년 경제 위기 이후로 건설업의 침체로 인해 한동안

부진을 겪다가 조금씩 상승하는 모습입니다.

2009년 저점 부터 최근의 고점까지 약 10배 이상의 주가 성장을

보여줬습니다.

2018년의 하락은 금리 상승으로 인해

주택 대출의 수요감소인한 주택 매출의 감소 전망으로인해

감소한것으로 생각합니다.

변동성을 가지면서 상승하다가 2020년 증시 폭락으로 급격하게 하락했지만

다시 반등하여 회복하며 전고점을 넘기는 모습입니다.

장기적인 추세나 단기적인 추세 둘다 상승세입니다.

간단한 재무제표

- 닥터 호튼)

자본, 부채, 자산 셋다 매해 꾸준히 상승하고 있으며

기업의 규모는 안정적인 상승세입니다.

매출과 장기 순이익 또한 안정적으로 상승하는 추세이며

코로나 바이러스의 악재가 반영된 최근 분기에서도 큰 변동은 없는 것으로

보입니다.

순현금 흐름은 변동성이 있는 현상유지로 보이며 큰 수치는 아니라고 봅니다.

최근 분기에서는 마이너스를 수치를 보여줌으로 조금 부정적이라고 봅니다.

투자 현금 흐름은 마이너스 수치가 더 많으며 이는 기업의 투자는 아직 계속되고

있다고 봅니다.

부채 비율은 약 60%로 다른 기업들보다 낮은 수치이기도 하며

부채보다 자본이 더 많기 때문에 순현금 흐름 수치가 마이너스여도

아직은 안정적이라고 생각합니다.

낮은 부채 비율로 인해 기업 안정성이 높아서 최근 증시폭락 후에 큰 회복을

하지 않았나 싶습니다.

자기자본이익율(ROE)은 약 15%로 다른 기업들과 비슷한 수치입니다.

순이익율은 약 8%로 조금 낮은 수치라고 생각합니다.

재무제표는 긍정적이며 양호하다고 봅니다.

PER은 약 12.8로 저평가 되었으며 동종 분야 평균보다 낮은 수치입니다.

주당 순현금 흐름은 약 54로 이는 고평가 되었으며

동종 분야 평균과 비슷한 수치입니다.

주당 순 자산 가치는 약 2.25로 이는 조금 고평가 되었다고 봅니다.

현재 주가는 적정 주가 수준이라고 봅니다.

(출처 - 영웅문 글로벌 HTS)

배당율은 약 1.1%로 다른 배당 주식들보다 낮은 수치입니다.

배당 성장율은 약 25%정도로 이는 기이하게 높은 수치이며 아마

기업의 매출과 순이익이 많이 성장하면서 생긴 배당성장이라고 봅니다.

하지만 갈수록 배당 성장율은 낮아지는 모습입니다.

이 기업은 배당을 2008년떄 크게 하락이후 동결 또는 상승을 해온기업으로

배당안정성은 높은 수준은 아닙니다.

배당 성향은 약 13%로 이는 배당율에 비해 낮은 수치이며

향후 배당을 충분히 성장시킬 여력이있는 배당이라고 봅니다.

기업 이슈

(출처 - 영웅문 글로벌 HTS)

기업의 내부의 별다른 이슈는 없는 것 같으며

시장 전문가들은 이 기업에 대해 긍정적인 의견을 제시하고

비중 확대를 제시하고 있습니다.

2020년 경제 위기로 금리가 하락하며 대출이자가 저렴해 지면서

주택시장이 활기를 띌것으로 전망되며 코로나바이러스로 인해

시골 및 농촌의 주택 수요가 늘어남으로 건설업은

더 많은 매출이 일어날 것으로 전망하고 있습니다.

후기

이렇게 닥터 호튼 기업에 대해 조금 알아보았습니다.

미국의 건설 기업이며 아직은 미국에서만 활동하고 있습니다.

차트에서는 변동성 있지만 강한 상승세를 보여주고 있으며

재무제표는 긍정적입니다.

현재 주가는 적정주가 수준이라고 보며 배당율은 아직 낮습니다.

증권사들은 비중 확대의 의견을 제시하고 있습니다.

개인적인 생각으로는 좋은 주식이라고 생각합니다.

건설업임에도 불구하고 낮은 부채비율이 인상적이며

심지어 매출세와 당기 순이익또한 안정적인 상승세입니다.

주택 시장 또한 호조이며 기업이 더 발전될 여지는 있다고 봅니다.

다만 배당이 안정적이지 않다는 것이 흠이지만 배당을 제외하고

기업의 가치와 재무제표만을 보자면 그래도 투자를 고려해 볼만한 기업이라고

봅니다.

다만 순현금 흐름만 개선이 된다면 더 좋은 기업이 되지 않을까 싶습니다.

기타 다른 의견이나 뉴스 및 정보들을 댓글로 알려주시면 감사하겠습니다.

이상 미국 주식 종목 탐색기 였습니다. 읽어주셔서 감사합니다.

댓글

댓글 쓰기