엔터프라이즈 프로덕츠 파트너스(Enterprise Products Partners, EPD) 주식 탐색

안녕하세요. 미국 주식 종목 탐색기입니다.

이번에 알아볼 종목은 엔터프라이즈 프로덕츠 파트너스 기업입니다.

이 기업은 원유 및 천연 가스등 천연 자원을 유통 및 판매하는데

필요한 파이프라인을 운영하는 기업입니다.

모기업은 Enterprise GP Holdings 이며 거대 에너지 기업입니다.

기업의 파이프라인을 통해 천연 자원의 운송 및 판매

그리고 유통을 하며 천연 자원 뿐만 아니라

정제된 자원들도 같이 유통하고 있습니다.

기업 분야는 유틸리티 이며

총직원은 약 7천3백명으로

기업 규모에 비해 상당히 적은 인원으로

적은 인건비 지출이 예상됩니다.

본사는 미국 텍사스 주에 위치하고 있으며

시가총액은 약 370억 달러입니다.

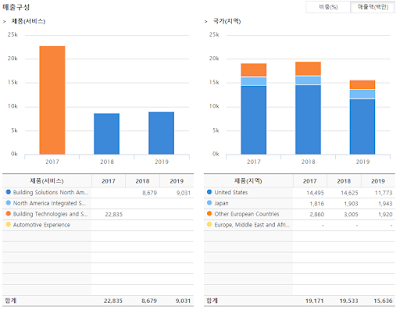

기업 매출

(출처 - https://globalmonitor.einfomax.co.kr/mr_usa_hts.html#/04/01

- 엔터프라이즈 프로덕트 파트너스)

매출 1위는 NGL 파이프라인 및 서비스로

이는 천연 가스 및 액체 자원의 파이프라인 및 서비스로 인한

매출이며 이는 천연 자원들을 기업의 유통망을 통한 매출입니다.

매출 2위는 Crude Oil 파이프 라인 및 서비스이며

이는 원유 유통을 통한 생산된 매출입니다.

3위는 석유 화학 및 정제된 제품 서비스이며

이는 정제된 석유와 그와 관련된 화학품들의 제품 유통 및

서비스로 인한 매출입니다.

4위는 천연가스 파이프라인으로

천연가스의 유통으로 인한 매출입니다.

매출구성은 전부다 유통으로 인한 매출이며

천연 가스 및 액체 자원 유통 매출이 제일 높습니다.

매출 지역 1위는 미국으로 현재 해외로 진출하지는 않고 미국에서만 활동하고

있습니다.

기업 차트

(출처 - Enterprise Products Partners in Yahoo Finance)

2009년 저점 이후로 가파르게 상승하는 추세였지만

2015년 하락세로 전환되었습니다.

2016년부터 현상 유지 및 조정이 장기간 있었으며

이때는 미국의 셰일가스 혁명으로 인해 천연자원 생산량이 늘어났지만

이 기업의 주가는 크게 상승하지 못하고 25달러 선에서

바닥을 만드는 모습이었습니다.

2020년 초 코로나 바이러스로 인한 경제 위기와 증시 폭락으로

이 기업의 주가도 같이 크게 하락했었으며

이때 25달러의 바닥은 무너졌습니다.

그후 증시 는 회복되었지만 이 기업의 주가는 다시 회복되지

못하고 있으며

단기간에 전고점을 뛰어 넘는것은 아마 힘들지 않을까 싶습니다.

장기적인 추세나 단기적인 추세 둘다 하락세입니다.

간단한 재무제표

(출처 - https://globalmonitor.einfomax.co.kr/mr_usa_hts.html#/04/01

- 엔터프라이즈 프로덕트 파트너스)

기업의 부채는 늘어나고 있으며

자본은 소폭이지만 성장하는 추세입니다.

기업의 자산은 늘고있어서 기업의 규모는 커지고 있습니다.

매출은 늘어나는 추세이지만 최근 년도에서 하락한 모습이며

당기 순이익은 늘어나고 있습니다.

코로나 바이러스의 악재가 반영된 요즘 분기에서는 조금 하락한 모습입니다.

순현금 흐름은 늘어나는 추세로 보이며

기업 내부의 자금 순환은 늘어나고 있어서 긍정적인 요소입니다.

투자 현금 흐름은 꾸준한 마이너스이며

기업의 투자는 계속되고 있습니다.

부채비율은 약 144%내외로 미국 기업 평균과 비슷한 수치이며

단기채무의 비율이 낮고 유동비율은 낮은편이지만

그래도 전반적으로 부채는 안정적인 편입니다.

자기자본이익율(ROE)는 약 15%로 다른 기업들과 비슷한 수치이며

순이익율은 약 11%로 다른 기업들보다 조금 낮은 수치입니다.

전반적으로 양호한 재무제표 입니다.

(출처

- https://www.investing.com/equities/enterprise-products-partners-lp-ratios)

PER은 약 8.5로 저평가 되었으며

동종 분야 평균보다 낮습니다.

주당 순현금 흐름은 나오지 않았으며 마이너스를 기록하고 있습니다.

주당 순 자산 가치는 약 1,5이며 저평가 입니다.

현재 주가는 저평가 입니다.

(출처 - 영웅문 글로벌 HTS)

배당율은 약 10%이며 다른 배당 주식들보다는 아주 많이 높은 수준입니다.

배당 성장율은 약 4%이며 상당히 낮은 수준이지만

이 기업은 배당을 한번도 감소없이 꾸준히 성장시켜온 기업으로

배당 안정성은 아주 높습니다.

배당 성향은 약 86%로 배당율에 비해 낮은 수준이지만 배당 성향

자체는 높은 편으로 일반적인 상황에서는 배당을 감소할 여지가 되는

배당 성향이지만

이 기업은 배당기록에서 현재보다 더 높은 배당 성향에서도

배당을 성장시켜왔으므로 앞으로도 배당은 꾸준히 성장하지 않을까 싶습니다.

현재 주가가 꾸준히 하락하면서 배당율이 상승한 경우라고 봅니다.

배당 투자를 고려해 볼만한 좋은 기업이라고 봅니다.

기업 이슈

(출처 - 영웅문 글로벌 HTS)

기업 내부의 별다른 이슈는 없지만

증권사들은 이 기업의 목표주가를 현재 주가보다 크게 설정해놓았습니다.

코로나 바이러스로 인한 석유 수요 감소와 유가 가격 경쟁으로 인해

유가가 큰폭으로 하락하면서 많은 석유 공급 업체가 차질을 빚고

적자를 발생했었지만 유통업체인 이 기업은 그보다는 적은 피해를 입은것으로

보입니다.

앞으로의 석유 수요도 감소할 것이라고는 부정적인 전망도 있지만

이 기업의 석유는 기업의 유통 제품의 일부분이며

현재 주가가 크게 하락한 상태이며 이는 기업 가치에 비해

크게 저평가 되었다는 증권사들의 의견이 있습니다.

후기

이렇게 엔터프라이즈 프로덕츠 파트너스 기업에 대해 조금 알아보았습니다.

미국의 천연 자원 파이프라인을 운영하는 기업으로 해외에는 진출하지 않고

미국에서만 활동하고 있습니다.

차트에서는 하락세이며 재무제표는 양호한 편입니다.

현재 주가는 저평가 이며

배당율은 상당히 높고 배당안정성 또한 높습니다.

증권사들은 이 기업에 대해 긍정적인 의견을 제시하고 있습니다.

개인적인 생각으로는 배당주식으로는 좋은 기업이라고 봅니다.

크게 하락한 주가로 인해 높은 배당율을 유지하고 있으며

심지어 배당을 하락하지 않아서

이만한 배당율에 높은 안정성을 가진 기업은 찾기 힘들다고 생각합니다.

그리고 저평가가 되어있기 때문에 가치투자로도 괜찮다고 봅니다.

하지만 요즘 주식시장 흐름은 가치주보다 성장주에 더많은

자본이 투입되고 있어서 이 기업은 시장의 관심에 멀어졌다고 봅니다.

그리고 부정적인 의견으로는 전세계가 친환경 에너지에

주목하고 있고 석유 감소에 공감하는 추세라 화석연료 에너지의 수요는

감소할 추세입니다. 하지만 화석연료 에너지를 필요로하는 이 기업의

사업 분야상 향후 미래는 조금 불투명하지 않나 싶습니다.

기타 다른 의견이나 뉴스 및 정보들을 댓글로 알려주시면 감사하겠습니다.

이상 미국 주식 종목 탐색기 였습니다. 읽어주셔서 감사합니다.

댓글

댓글 쓰기